Abengoa, una empresa perteneciente a nuestro mejor selectivo de compañías, ha recurrido formalmente a lo dispuesto en el Art 5 bis de la Ley 22/2003 Concursal, popularmente el “pre-concurso”.

Adelantemos que esta figura jurídica fue creada por el legislador precisamente para facilitar el acuerdo, -que puede ser vinculante-, entre el deudor y sus acreedores financieros según ciertos términos que nacen de ese propio trámite. El objeto de esta posibilidad legal es intentar minimizar los daños que cualquier otra opción implica para todo el tejido económico, tanto deudores y acreedores, como para trabajadores, proveedores, suministradores y erario público.

Dado su tamaño, las consecuencias de un no-acuerdo serían simplemente demoledoras, por lo que esperemos, -estamos casi seguros-, que se resuelva la situación con acuerdo, para lo que sin duda el elemento crítico va a ser –ya está siendo- la discusión sobre cuánto dinero bueno nuevo hay que poner sobre la mesa para tapar el problema y quien lo pone. Contemple con alta probabilidad que terminemos poniéndolo entre todos.

Más allá de cómo se resuelva, vuelve a llamarme la atención, -que no sorprender porque lo hemos visto ya en multitud de ocasiones-, cómo se ha podido llegar a esta situación en una empresa de semejante tamaño.

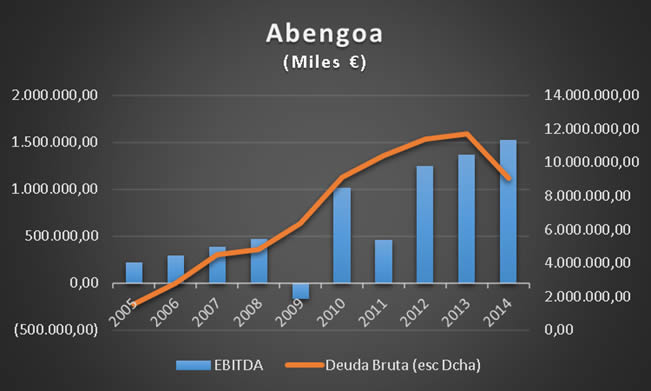

Era demasiado evidente. Si observamos la evolución histórica de las magnitudes financieras consolidadas más significativas de Abengoa y asumiendo que no haya ningún problema del tipo Pescanova, se aprecia según el gráfico adjunto, que la situación se ha ido larvando con el tiempo, con un continuo y paralelo crecimiento -salvo en 2009-, tanto de la deuda como del EBITDA, que no es otra cosa que el resultado básico de su negocio.

Un observador percibe con claridad que el crecimiento de una y otra magnitud estabilizan una relación deuda/EBITDA en el período de casi 9 veces, cuando incluso en mitad del ciclo expansivo del crédito, el máximo ratio aceptable estaba en el rango entre 4 y 6 veces. Con la vuelta a la prudencia financiera el máximo ratio aceptable ronda entre 3 y 4 veces. Cierto es que con las medidas, -acertadas e imaginativas-, que ha tomado Abengoa, en 2014 el ratio baja hasta 5,6 veces, algo ya no tan lejano y que mostraba al menos un camino de corrección esperanzador.

En segundo lugar, -esto es mucho más preocupante-, el EBITDA (recordemos que es el resultado operativo del negocio) cubre poco más que los gastos financieros, por lo que el excedente que queda para devolver la deuda después de pagar los intereses es mínimo. Esto significa que cualquier devolución de deuda tiene que venir de: (i) desinversiones, que a su vez reducen el EBITDA, con lo que el ratio no mejora, ó (ii) de crecimiento del negocio, que exige nueva deuda, con lo que tampoco estamos mejor. Por si fuera poco, los gastos financieros representan una tasa enorme sobre dicha deuda, lo que indica a las claras que estamos ante más deuda contabilizada fuera de balance (lo que dispara el ratio real DEUDA/EBITDA), y/o ante tensiones financieras que generan un fuerte sobrecoste. A los bancos financiadores esta situación les genera una enorme intranquilidad, lo que lleva a descartar que pongan más dinero en este riesgo.

Si hay tensión financiera, otro lugar donde se detecta es en los saldos con proveedores. Es habitual -y un error severo-, que las empresas con este tipo de problemas se financien simplemente no pagando bien a sus proveedores. En Abengoa también ocurría. El ratio de días de pago sobre aprovisionamientos venía siendo extraordinariamente alto de forma estable en los últimos años.

Si a todo ello unimos que la empresa ha tenido que dar hace poco tiempo explicaciones sobre la ortodoxia de sus políticas contables, han salido directivos claves sin que se haya explicado y entendido muy bien el motivo y los nuevos responsables han decidido reconocer en las cuentas de estos primeros nueve meses problemas no registrados hasta la fecha, derrumbando el EBITDA, haciendo entrar a la compañía en pérdidas, al tiempo que el auditor ha decidido -ahora- llamar la atención sobre la situación, tenemos el coctel perfecto para que la banca, principalmente extranjera, que tiene más margen y menos problemas, haya decido explosionar la situación.

La crisis de Abengoa nos llama la atención por la dimensión del problema, veinticuatro mil trabajadores, empresa del mejor selectivo español, nueve mil millones de deuda financiera en balance, seguramente sin dotar, etc, pero lamentablemente es una situación que hemos visto ya muchas veces desde que comenzó la crisis. Afortunadamente en muchos casos se ha podido encontrar una solución. Es posible que este sea el caso también en Abengoa, pero lo que ha ocurrido no puede considerarse sorpresa alguna para cualquier observador con una básica formación financiera.

Para ese mismo observador, confiado en que un problema de semejante tamaño exige siempre una solución, quizá resulte tentador ahora comprar títulos de la compañía a su actual precio.

Carlos Pérez Font

Socio

Omega Financial Partners

Si (

Si ( No(

No(